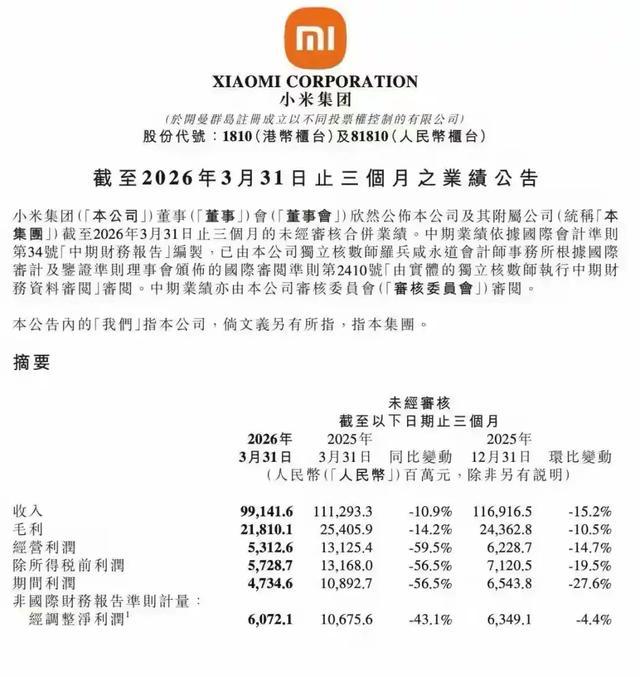

5月26日小米发了一季报。营收991亿元,同比跌了11%,连续五个季度破千亿的纪录断了。经调整净利润60.7亿,同比暴跌43%。汽车业务刚在去年三四季度连续两个季度盈利,这个季度又亏了31亿。

同一天雷军在微博上宣布,小米今年AI投入至少160亿元,未来三年超过600亿。一季度研发投入90亿,同比增长33.4%,创了历史新高。

利润在暴跌,投入在暴增。一边在收缩一边在扩张。小米正在做一个很多人看不太懂的选择,用旧生意的利润去喂新生意的投入。这种选择在短期内会让财报很难看,但雷军显然觉得,不这么做的代价更大。

一款车撑全场

一季度小米汽车交付了80856辆,同比增长6.6%。听起来还在涨,但跟上个季度的14.5万辆比几乎腰斩了。汽车业务收入199亿同比增长6.9%,但经营亏损31亿元。上个季度刚赚了11亿,这个季度又亏回去了。2025年全年好不容易扭亏为盈,一个季度就打回原形。

为什么会这样?一季度正好撞上了小米汽车最尴尬的时间窗口,老款SU7停产了,新款SU7还没开始交付。整个一二月份小米手里只有YU7一款车在卖。新SU7到3月下旬才开始交付,等于一个季度里有两个多月处于“青黄不接”的状态。YU7扛了绝大部分的交付量,新SU7的首销期锁单超过8万辆说明需求是在的,但交付节奏还没跟上来。

YU7确实能打。1月份单月交付将近3.8万辆,拿下了当月国内乘用车市场销量冠军。但一款车再能打也扛不住热度消退。到4月份YU7月销量已经跌到了不到1万辆。这就是小米汽车现在最大的问题,产品线太薄,一款车撑全场。零跑靠五六款车一季度卖了11万辆排第一,理想靠五个系列卖了9.5万辆排第二,蔚来加上乐道和萤火虫卖了8.3万辆排第三。小米排第四,基本靠YU7一条腿在走。

好消息是新SU7的首销期锁单已经超过8万辆,订单是扎实的。卢伟冰在电话会上还确认了,今年内会有新车型上市。小米汽车欧洲研发中心也已经成立,团队里有来自保时捷、兰博基尼、奔驰、宝马的人。方向没有问题,但产品换代造成的交付真空期,让这个季度的数字很不好看。

手机的另一场仗

汽车不好看,手机也没好到哪去。一季度智能手机出货量从去年同期的4180万台降到了3380万台,跌了19.2%。国内市场压力更大,同比跌了34.6%。IDC的数据显示小米已经跌出了国内手机出货量前五名,华为、苹果、OPPO、vivo、荣耀排在前面,小米没挤进去。

原因不复杂。一季度小米几乎没有重磅新机发布,主要靠小米15等上一代机型撑出货量。同时两个外部压力夹击,存储芯片价格大涨推高了手机的物料成本,苹果iPhone 17系列用“加量不加价”的策略抢走了一批本来可能选小米的用户。

小米在做的应对是往高端走。一季度手机平均售价涨到了1310元创历史新高,国内高端机型销量占比23.5%。方向是对的,主动收缩低端出货量,把资源往中高端倾斜。但问题是卖得贵了量却跌得更快。单价涨了8%,出货量跌了19%,一算总账手机业务营收还是跌了12.5%。价格没有补回销量的缺口。

600亿砸在哪里

利润跌了43%的同时,小米的研发投入却在往上冲。一季度研发支出90亿元,同比增长33.4%,创了历史新高。研发人员26048人。雷军宣布的数字更大,今年AI投入至少160亿元,未来三年超过600亿。

600亿是什么概念?小米2025年全年经调整净利润大约240亿。600亿相当于两年半的净利润。这不是从利润里拿出一个零头来做研发,是把整整两年半赚的钱全部砸进去。

钱的去向很清楚。小米自研的大模型MiMo刚拿了全球开源模型综合智能指数第一。新一代操作系统计划今年七八月发布,卢伟冰说会带来完全不一样的交互体验。具身智能机器人、智能驾驶大模型、跨端执行的AI助手,每一个方向都在同时推进,每一个方向都在烧钱。

小米要做的不是某一个AI产品,是用AI把“人车家”全生态串起来。你的手机、你的汽车、你家里的11亿台小米AIoT设备 用同一套AI大脑连接起来。这个故事如果讲通了,小米就不再是一家手机公司,也不是一家汽车公司,是一家AI生态公司。高盛在研报里说小米加快模型升级步伐有助于大语言模型的商业化。摩根士丹利也把小米列为首选股,理由就是“利用AI重塑人车家生态系统”。

但故事归故事,花出去的钱是真的。160亿的年度AI投入,加上汽车业务每个季度几十亿的亏损,小米每个季度都在做一次内部资源的再分配,用手机和互联网服务赚的钱去养汽车和AI。用旧世界的血喂新世界的嘴。这种操作在利润表上的体现就是净利润暴跌43%。

互联网服务才是压舱石

手机和汽车都在跌,但互联网服务稳住了。

一季度互联网服务收入95亿,同比增长4.3%,增速不算高但毛利率76.1%,跟手机10%、汽车20%比完全是另一个级别的赚钱效率。广告收入71亿占大头,游戏分发和电商的增值服务24亿基本稳定。

互联网服务是小米商业模式的底层逻辑,硬件薄利甚至亏钱卖出去积累用户,然后靠广告和增值服务赚高毛利的钱。手机卖出去了你就要用小米的应用商店、看小米的开屏广告、用小米的浏览器。7.46亿的月活用户是小米最值钱的资产,只要这个用户池还在,互联网服务的收入就有底。

但95亿只占总营收的不到10%。压舱石是稳的,但压舱石太小了。它能稳住利润率,但弥补不了手机和IoT加起来几百亿的营收下滑。小米要改善整体业绩,还是得回到手机和汽车的销量上来。

最不舒服的阶段

小米现在处在一个很不舒服的位置。

手机业务是老生意。做了15年,模式成熟,利润稳定,但增长空间在收窄。国内市场已经跌出前五了,全球市场还在前三,但出货量在跌。高端化是对的方向但需要时间,不是一两个季度能见效的。

汽车业务做了两年多,YU7拿过月销冠、新SU7锁单超8万,产品力是证明了的。但两款车撑全场太薄了,换代期交付量一掉利润马上翻脸,稳定盈利的节奏还没有找到。今年内会有新车型上市,不过从发布到上量又是几个季度的事。

AI是下一代生意。刚刚开始砸钱,MiMo大模型拿到了全球开源第一的成绩,但还没有变成收入。600亿的投入至少要3-5年才能看到回报。在这3-5年里AI只会出现在支出栏,不会出现在收入栏。

老生意在收缩,新生意在亏损,下一代生意在烧钱,体现在财报上就是营收跌、利润跌,看起来什么都在变差。如果只看利润表,看到的是一家在衰退的公司,但如果看投入方向,看到的是一家在重注下一个10年的公司。哪个是真实的小米?可能两个都是。

虎嗅的分析说了一句话:小米终于结束了少年时代,开始步入重资产大公司的深水区。

过去十几年小米最擅长的是轻打,轻资产、轻库存、薄利多销、靠效率赢。但汽车和AI都是重工业,算力要砸钱、工厂要砸钱、研发要砸钱。撑过去了就是海阔天空。

广盛网提示:文章来自网络,不代表本站观点。